中小企业薪酬绩效设计底层逻辑,亦是钧田咨询原创方法论:理方向,控风险,稳存量,激增量。

上次对于理方向《中小企业薪酬绩效设计底层逻辑之:理方向》详细讲解了如何在企业落地,本文将对稳存量如何操作给出解析。文章原创不易,谢绝盗版,仅供参考学习交流!

中小企业大部分是三无企业:无资金、无人才、无资源。因此首先需要求生存,其次在谋发展,而在求生存阶段,首先对应的是稳存量。

稳存量主要通过三步流程,快速设计一套可以落地的薪酬绩效方案。

在理方向的时候,企业明确了目标,收缩战略?扩张战略?维稳战略?……不同的方向,对应不同的设计模式。

本文以稳步扩张战略为例说明如何进行总额的核定。

因为中小企业预算相对粗放,因此一般情况下建议控制奖金包(对应增量激励),工资包结合当下企业实际情况,不能定死,因为特殊人才引进,用工风险造成的离职补偿,晋升涨薪等,很容易突破当初预算制。

▸ 如果企业财务数据、经营数据等齐全,以及业务相对稳步向前,可以用这个公式:

薪酬总额 = 收入 ✖️ 收入系数 ✖️ 收入权重 + 利润 ✖️ 利润系数 ✖️ 利润权重;

收入/利润系数 = (上第1年度薪酬总额)/ 当年收入 ✖️ 50% + (上第2年度薪酬总额)/ 当年收入 ✖️ 30% + (上第3年度薪酬总额)/ 当年收入 ✖️ 20%;

额定工资包 = 当前人员存量薪酬 + 下年度调薪薪酬 + 预算新增人员薪酬 + 预留离职补偿薪酬(如果没有花完,计入当期利润);

存量奖金包 = 薪酬总额 - 额定工资包(收入和利润目标采用保底目标即可);

▸ 如果企业实在太小,就用这个公式:

▸ 如果企业业务起伏不定,或者无财务/经营数据,就采用这个公式作参考:

明确了总额,现在需要结构性拆解。

先考虑选取薪酬模式,如果你人少,不要搞宽带薪酬,这个要求匹配的条件特别苛刻。

根据人员规模(只是参考,非必须),把薪酬模式分为四种,中小企业选择合适的就行:

- 100人以内,用三级九岗制;

- 100-300人,用窄幅薪酬;

- 300-1000人,用宽幅薪酬;

- 1000人以上,用宽带薪酬(华为在1997年引入Hay Group做宽带薪酬,跨过了千人)。

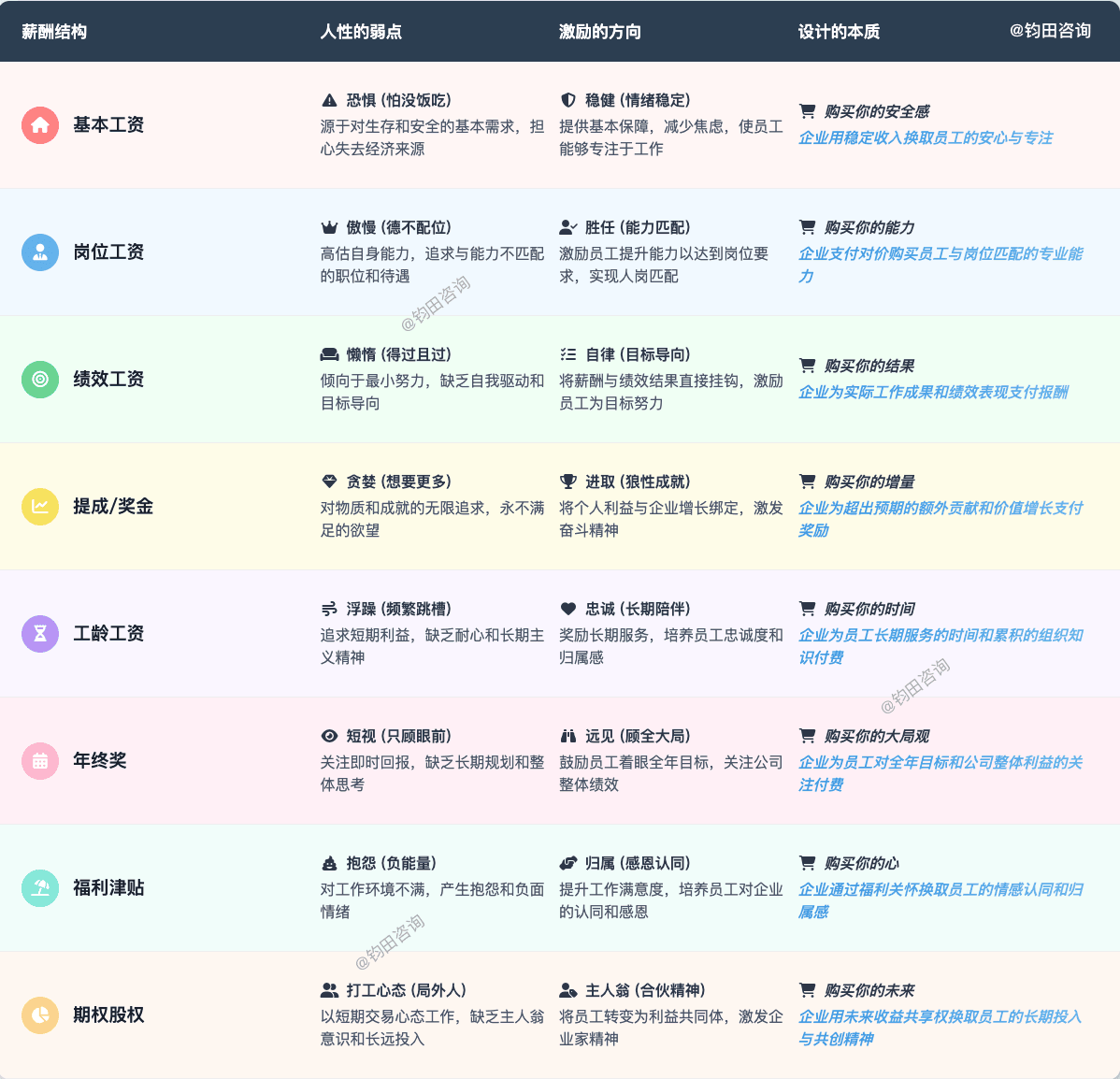

薪酬结构可以简单点:工资 + 奖金 + 福利 + 长期激励(这个长期激励中小企业刚开始不要立刻启动,平稳过度之后才运用,因为对企业发展预期要求很高,初期改革时候以中期激励就够用了)

工资层面,现在社保缴纳基数要求合规,就不能太低,基本工资中小企业很多选择最低工资标准,剩下就是岗位工资了,有些大企业只有岗位工资或基本工资。

绩效工资一般用于过程管理的手段。

奖金层面,如果高销售额低毛利,可以用毛利计算或者绩效奖金制,如果快周期成交的,选取提成制也够用。

薪酬数据明确:因为没有通过年薪对标市场倒推,所以采用固定与浮动工资比例,比如业务岗5:5/6:4等都可以,职能岗位8:2/9:1也行,这个只是参考,没有绝对。

薪点数据:参考当前薪资数据以及部门市场数据,做层级划分,可以简单一点,不要太复杂,中小企业在这块想要用海氏评估法去做岗位评估有点难度。

如果需要做市场对比,优先考虑50分位,一些特殊岗位用75分位,数据来源也不需要特别专业,从招聘网站去找,因为本身中小企业也无法做到真正的市场对标,只是参考一下,便于招聘的时候心里有底,如果当前薪资能满足当下人员,还能留住,薪资也不会太差。

虽然网上大量文章说绩效考核没有用,但是对于中小企业来说,管理者不成熟,绩效考核也是管理的一个抓手,公司想要什么,就考核什么。

因此在做KPI指标提取的时候,从岗位职责里面抓取可衡量的影响公司年度目标的结果指标,以及结合公司年度目标(业绩指标采用保底目标,拆解到部门及个人),可以考虑岗位职责里面过程指标只罚不奖。

至于用绩效系数还是分值制,看企业规模和人力匹配度,越简单越好,最终这部分结果和绩效工资强挂钩,控制工资存量的基础。

对于日常的绩效结果,第二个应用就是晋升和降级。考虑到有些企业成本控制严格,可以在晋升或者降级的地方,设置一个阀门。比如:组织目标未完成70%,任何人不得晋升,防止大河无水小河满。而降级或淘汰按照部门特性比如季度/半年度/年度进行测评。

岗位达标的业绩任务,每年和公司保底目标持平,避免经过培训,或者市场调整带来的全员超出岗位基础值,这样的话意义就不大了,一般会在 ±20-30% 浮动。

但稳存量只能解决“不崩盘”的问题,无法驱动“高增长”。要让团队愿意挑战更高目标、创造超额价值,就需要进入第四步——激增量!(待续)